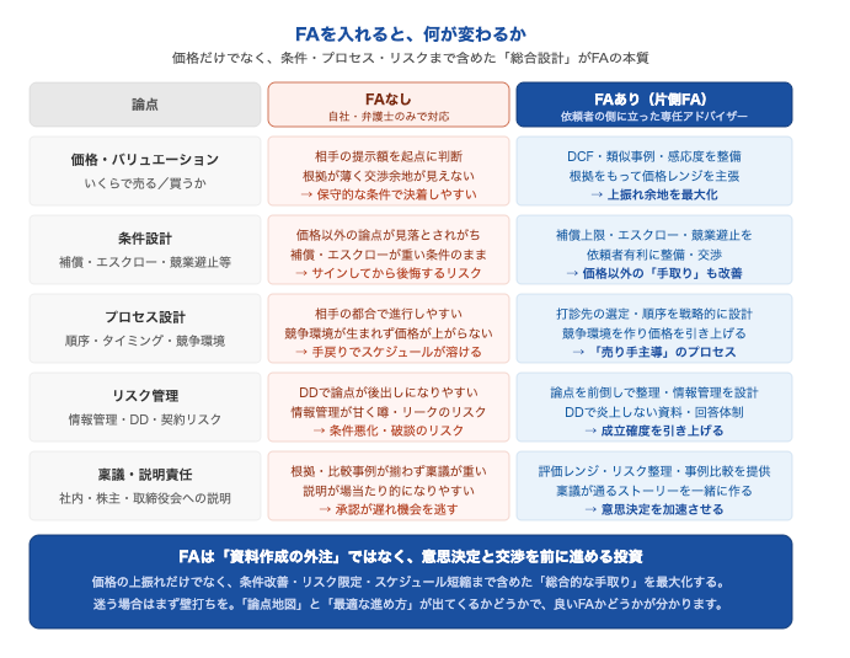

M&Aの相談で最も多い問いの一つが「FA(フィナンシャルアドバイザー)は本当に必要ですか?」です。結論から言えば、FAは“資料作成の外注”ではなく、意思決定と交渉を前に進めるための投資です。必要性は案件の難易度で決まります。

売却側(創業者・オーナー)でFAの価値が出やすいのは

- 買い手が複数になり得る(競争環境を作れる)

- 価格や条件で揉めやすい(のれん・成長性・将来計画の見立て差が大きい)

- 株主・役員・従業員など利害関係者が多い

- 情報管理が重要(噂が立つと事業が傷む)

といったケースです。ここでは、買い手探索だけでなく、「どの順番で何を決めれば手戻りが最小か」を設計できるかが成果に直結します。

一方、買収側(事業会社)でもFAが効く場面があります。たとえば、ターゲットの株主が分散している、少数株主対応が必要、価格だけでなく表明保証・補償・COC(チェンジオブコントロール)などの論点が複雑、スケジュール制約が厳しい、といった案件です。社内稟議に必要な根拠(評価レンジ、比較事例、リスク整理)を揃え、交渉の落とし所を作る役割は、社内だけでは意外と重い。

逆に、FAを“フル”で入れなくても回る案件もあります。単純な相対取引で、価格・条件が概ね固く、DDも限定的で、契約交渉も弁護士中心で足りるケースです。その場合は、スポットで評価・条件整理だけ依頼する選択肢もあります。

判断のコツはシンプルで、「上振れ余地(競争・条件改善)×成立難易度(論点の多さ)」が大きいほどFAの投資対効果は出ます。迷う場合は、まず短時間の壁打ちで「論点地図」と「最適な進め方」が出てくるかを見てください。そこで差が出るのが、良いFAです。