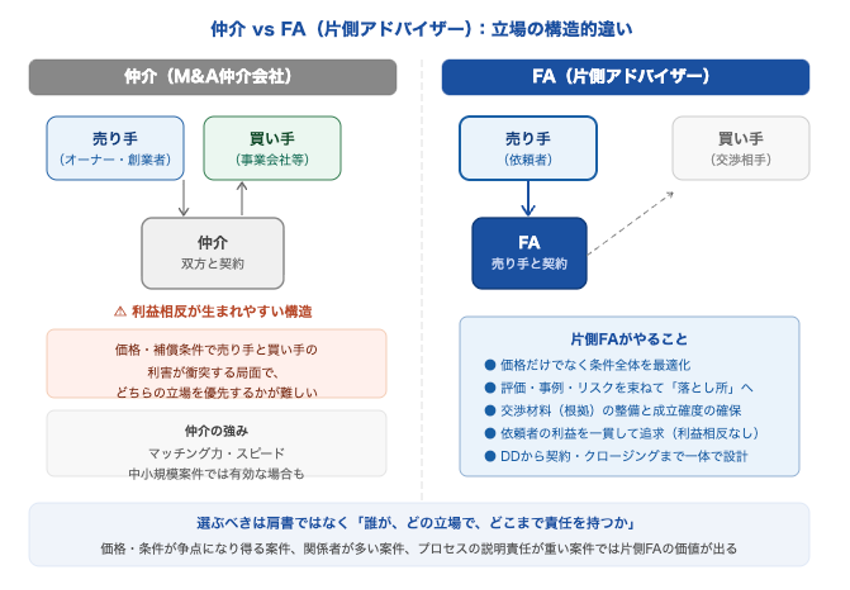

M&Aでは「仲介」と「FA(片側アドバイザー)」が混同されがちです。どちらが良い悪いではなく、目的とリスクが違うため、案件に合わせて選ぶべきです。

仲介は、売り手と買い手の間に入り、マッチングと成約を進めます。探索力やスピードが強みになりやすく、特に中小規模の案件では有効な場合があります。一方で構造上、売り手・買い手の双方に関わるため、外形的には利益相反が疑われやすい局面もあります。たとえば、価格や補償条件で売り手と買い手の利害が真っ向からぶつかるとき、どちらの立場で押し切るのかは難しくなります。

片側FAは、依頼者の側に立って、買い手(または売り手)との交渉・条件設計を行います。売却側なら「価格だけでなく、対価の形(現金・分割・アーンアウト)、補償の上限、競業避止、雇用条件、経営権の扱い」まで含めて最適化する。買収側なら「合理的な価格レンジ、DDでの論点潰し、契約条件でのリスク限定、稟議が通るストーリー」まで作る。要は、相手探しだけでなく“ディールを設計する役割”が中心です。

実務で差が出るのは、価格交渉の場面です。売却側は「高ければ良い」ではなく、株主が納得し、買い手の社内でも通り、クロージング確度が高い条件を作る必要があります。買収側は「安ければ良い」ではなく、後で揉めない・想定外の負債を踏まない・統合が回る条件が必要です。ここで重要なのが、交渉材料(根拠)を同時に整えることで、FAは評価・事例・リスクを束ねて“落とし所”に導きます。

結論として、探索が主目的でスピード最優先なら仲介が合う場合もあります。一方で、価格や条件が争点になり得る/関係者が多い/プロセスの説明責任が重い案件では、片側FAの価値が出ます。選ぶべきは肩書ではなく、「誰が、どの立場で、どこまで責任を持つか」です。