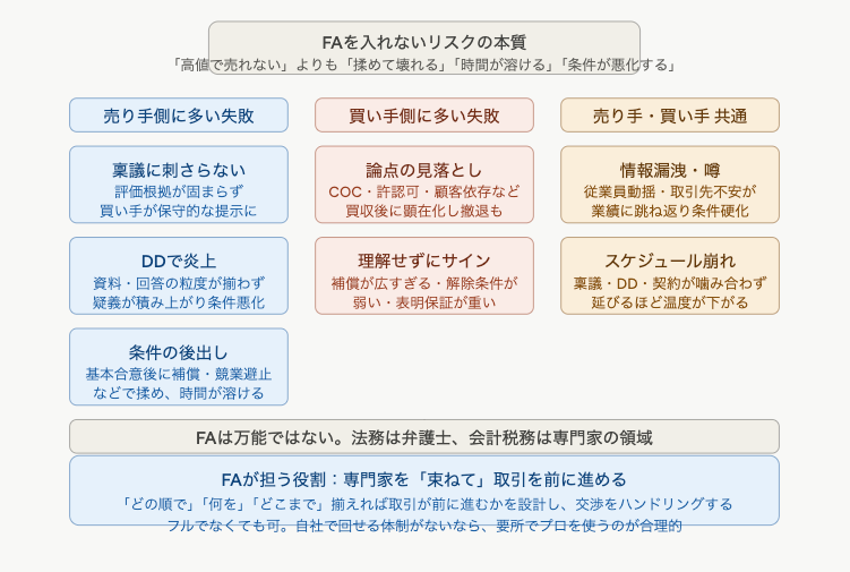

M&Aは「合意したら終わり」ではなく、合意に至るまでの設計で成否が決まります。FAを入れない場合に起きやすい失敗は、価格の上下よりも、手戻りと事故です。典型例を整理します。

第一に、売却側で多いのが「買い手の社内稟議に刺さらない」問題です。事業の魅力はあるのに、買い手側で評価根拠が固まらず、結局は保守的な価格提示になる。二つ目は「DDで炎上」。資料の出し方・回答の粒度が揃わず、疑義が積み上がって条件が悪化します。三つ目は「条件の後出し」。基本合意後に、補償上限・競業避止・キーマン条項などで揉め、時間が溶けます。

買収側で多いのは「論点の見落とし」です。COC条項や許認可、特定顧客依存、人材流出リスクなど、買収後に効く論点が後から顕在化し、条件変更や撤退に追い込まれる。次に「契約条項の重さを理解しないままサイン」してしまうケース。価格は良くても、補償が広すぎる/解除条件が弱い/表明保証が重い、といった形で、後で痛みます。

さらに共通の失敗として、「情報管理とコミュニケーション」があります。噂が立つ、従業員が動揺する、取引先が不安になる。これが業績に跳ね返り、買い手の姿勢が硬化する。最後は「スケジュール設計の甘さ」です。社内決裁、DD、契約、クロージング条件が噛み合わず、延びるほど関係者の温度が下がります。

ここで大事なのは、FAは“万能”ではないことです。法務は弁護士、会計税務は専門家の領域です。ただし、FAはそれらを束ねて、「どの順で」「何を」「どこまで」揃えれば取引が前に進むかを設計し、交渉をハンドリングします。

結論として、FAを入れないことのリスクは「高値で売れない」よりも、「揉めて壊れる」「時間が溶ける」「条件が悪化する」にあります。自社で回せる体制がないなら、フルでなくてもよいので、要所でプロを使うのが合理的です。