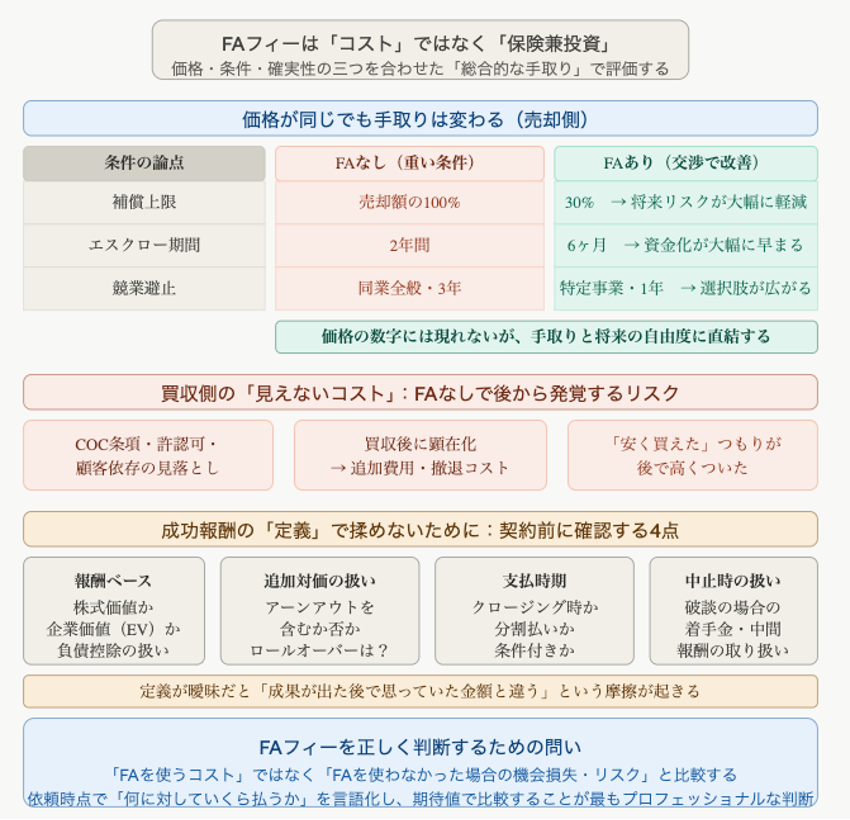

「FAのフィーは高い」という感覚は、多くのオーナーが持ちます。ただ、その「高い」という判断は、往々にして価格だけを見ています。FAフィーを正しく評価するには、価格・条件・確実性の三つを合わせた「総合的な手取り」で比較する必要があります。

価格が同じでも、手取りは変わる

たとえば、売却価格が同じ10億円でも、補償上限が売却額の100%か30%かで、将来の実質的なリスク負担は大きく変わります。エスクローが2年か6ヶ月かで、資金化のタイミングも変わります。競業避止が「同業全般・3年」か「特定事業・1年」かで、その後の選択肢も変わります。FAが条件交渉で取ってくる成果は、価格の数字には現れないことが多い。しかし、手取りに直結します。

買収側にとっての「見えないコスト」

買収側も同じです。FAなしで進めた場合、DDで後から論点が出てくることがあります。COC(チェンジ・オブ・コントロール)条項の見落とし、特定顧客への依存、許認可の承継問題。これらが買収後に顕在化すると、追加費用や撤退コストがFAフィーを大幅に上回ることがあります。「安く買えた」つもりが、後で高くついた案件は少なくありません。

成功報酬の「定義」が揉める

FAフィーで見落とされがちなのが、成功報酬の定義です。報酬の計算ベースが「株式価値」なのか「企業価値(EV)」なのか。アーンアウト(業績連動の追加対価)は含むのか。案件が途中で中止になった場合の扱いはどうなるのか。これらが契約書に明記されていないと、成果が出た後で「思っていた金額と違う」という摩擦が起きます。依頼時点で「何に対していくら払うか」を言語化し、双方が合意しておくことが、後のトラブルを防ぐ最大の予防線です。

「保険」として捉えるのが正しい

最終的に、FAフィーは「保険兼投資」として捉えるのが合理的です。うまくいけば条件改善と成立確度の向上が期待できる。うまくいかなかった場合も、論点の整理と手戻りの最小化という形で価値が出ます。感覚ではなく、期待値で判断してください。